3rdWorldBuffett Escreveu: ↑06 jul 2024 22:47

No passado dia 28 foi publicado em Diário da República a tão ansiada redução à tributação das mais valias nos seguintes termos,

5 - Quando respeitem a valores mobiliários admitidos à negociação ou a partes de organismos de investimento coletivo abertos, sob a forma contratual ou societária, o saldo referido no n.º 1, respeitante às operações previstas na alínea b) do n.º 1 do artigo 10.º, excluindo os rendimentos referidos no n.º 3 deste artigo e nas alíneas b) e c) do n.º 18 do artigo 72.º, quando positivo ou negativo, é considerado nos seguintes termos:

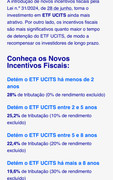

a) São excluídos da tributação 10 % do rendimento quando resultem de ativos detidos por um período superior a 2 anos e inferior a 5 anos;

b) São excluídos da tributação 20 % do rendimento quando resultem de ativos detidos por um período igual ou superior a 5 anos e inferior a 8 anos;

c) São excluídos da tributação 30 % do rendimento quando resultem de ativos detidos por um período igual ou superior a 8 anos.

6 - O saldo a que se referem os n.os 1, 3 e 5, respeitantes às operações previstas na alínea b) do n.º 1 do artigo 10.º, quando positivo ou negativo, deve ser considerado para efeitos de determinação dos rendimentos líquidos de forma conjunta, sem prejuízo da opção pelo englobamento, quando aplicável.

Aplica-se aos seguintes produtos

b) Alienação onerosa de partes sociais e de outros valores mobiliários, incluindo:

1) A remição e amortização com redução de capital de partes sociais;

2) A extinção ou entrega de partes sociais das sociedades fundidas, cindidas ou adquiridas no âmbito de operações de fusão, cisão ou permuta de partes sociais;

3) O valor atribuído em resultado da partilha, bem como em resultado da liquidação, revogação ou extinção de estruturas fiduciárias aos sujeitos passivos que as constituíram, nos termos dos artigos 81.º e 82.º do Código do IRC;

4) O reembolso de obrigações e outros títulos de dívida;

5) O resgate de unidades de participação em fundos de investimento e a liquidação destes fundos;

Recebi estes dias uma mensagem (publicitaria do BEST) acerca desta vantagem fiscal em fundos de investimento.

Entendo deste email que desde que tenha residência fiscal posso usufruir desta vantagem, independentemente se o fundo de investimento é nacional ou não (ou estou enganado?)

A mensagem é omissa quanto a ETF, não sei se por não investir ainda em ETF via BEST (estou mais inclinado para esta razão) ou se não se aplica a ETF. Alguém que invista em ETF no BEST recebeu uma mensagem similar, a informar dessa vantagem fiscal também para ETF?

Jmvlrs Escreveu: ↑03 nov 2024 19:23

Recebi estes dias uma mensagem (publicitaria do BEST) acerca desta vantagem fiscal em fundos de investimento.

Entendo deste email que desde que tenha residência fiscal posso usufruir desta vantagem, independentemente se o fundo de investimento é nacional ou não (ou estou enganado?)

A mensagem é omissa quanto a ETF, não sei se por não investir ainda em ETF via BEST (estou mais inclinado para esta razão) ou se não se aplica a ETF. Alguém que invista em ETF no BEST recebeu uma mensagem similar, a informar dessa vantagem fiscal também para ETF?

Obrigado.

Sendo os ETFs também eles fundos de investimento ( com unidades de participação ) estão incluídos, ou o banco ao saber disso não quis distinguir, ou como o banco é mais forte em fundos de investimento mútuos quis destacar apenas essa vertente.

Qualquer das formas valores mobiliários é todo o investimento, sejam fundos, acções etc. tirando claro as aplicações que já têm redução de IRS como seguros de investimento/capitalização e PPRs.

"O risco vem de não saber o que se está a fazer" - Warren Buffett

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

Nas vendas efetuadas mais de 2 anos após a aquisição, somos agora obrigados a indicar se "Respeita a valores mobiliários admitidos à negociação ou a partes de OIC abertos".

Mas o simulador não contempla a redução. É mais uma na longa lista de situações excluídas. Isto no anexo G, que com o J continua a não ser possível simular.

.

JRJordao Escreveu: ↑05 abr 2025 19:55

Nas vendas efetuadas mais de 2 anos após a aquisição, somos agora obrigados a indicar se "Respeita a valores mobiliários admitidos à negociação ou a partes de OIC abertos".

Mas o simulador não contempla a redução. É mais uma na longa lista de situações excluídas. Isto no anexo G, que com o J continua a não ser possível simular.

.

No ano passado vendi umas ações. Comprei em 2024 vendi em 2024. Nesse quadro onde diz "Respeita a valores mobiliários admitidos à negociação ou a partes de OIC abertos" temos de colocar sim ou não? Obrigado.

JRJordao Escreveu: ↑05 abr 2025 19:55

Nas vendas efetuadas mais de 2 anos após a aquisição, somos agora obrigados a indicar se "Respeita a valores mobiliários admitidos à negociação ou a partes de OIC abertos".

Mas o simulador não contempla a redução. É mais uma na longa lista de situações excluídas. Isto no anexo G, que com o J continua a não ser possível simular.

No ano passado vendi umas ações. Comprei em 2024 vendi em 2024. Nesse quadro onde diz "Respeita a valores mobiliários admitidos à negociação ou a partes de OIC abertos" temos de colocar sim ou não? Obrigado.

Ações são valores mobiliários admitidos à negociação. Mas numa venda nos primeiros 2 anos após a aquisição, nem precisas preencher, para nada serve. Experimenta a validação com essa coluna vazia.

JRJordao Escreveu: ↑05 abr 2025 19:55

Nas vendas efetuadas mais de 2 anos após a aquisição, somos agora obrigados a indicar se "Respeita a valores mobiliários admitidos à negociação ou a partes de OIC abertos".

Mas o simulador não contempla a redução. É mais uma na longa lista de situações excluídas. Isto no anexo G, que com o J continua a não ser possível simular.

No ano passado vendi umas ações. Comprei em 2024 vendi em 2024. Nesse quadro onde diz "Respeita a valores mobiliários admitidos à negociação ou a partes de OIC abertos" temos de colocar sim ou não? Obrigado.

Ações são valores mobiliários admitidos à negociação. Mas numa venda nos primeiros 2 anos após a aquisição, nem precisas preencher, para nada serve. Experimenta a validação com essa coluna vazia.

Não deixa. Dá erro. Diz que tenho de preencher esse campo.

FoXTrOTe Escreveu: ↑06 abr 2025 15:04

No ano passado vendi umas ações. Comprei em 2024 vendi em 2024. Nesse quadro onde diz "Respeita a valores mobiliários admitidos à negociação ou a partes de OIC abertos" temos de colocar sim ou não? Obrigado.

Ações são valores mobiliários admitidos à negociação. Mas numa venda nos primeiros 2 anos após a aquisição, nem precisas preencher, para nada serve. Experimenta a validação com essa coluna vazia.

Não deixa. Dá erro. Diz que tenho de preencher esse campo.

Aqui, com aquisição e venda em 2024, e código G01, a validação não me exige o preenchimento dessa coluna, nem no anexo G quadro 9, nem no anexo J quadro 9.2.

Reparei agora que no anexo G quadros 10 (resgate de fundos mobiliários) e 11B (resgate de fundos imobiliários) se indica apenas o rendimento, não as data+valor de aquisição e data+valor de venda.

Significa que o cálculo da declaração não irá aplicar automaticamente as reduções por venda após 2/5/8 anos.

Será mais um infeliz caso de ajuste manual do valor por parte do declarante, como acontece com seguros do ramo vida e dividendos nacionais, ou os fundos nacionais não beneficiam da redução em caso de englobamento?

.

quadro 9: Alienação de ações, quotas, obrigações, partes sociais, fundos mobiliários, cripto que constitui valor mobiliário, outros valores mobiliários (data+valor de aquisição, data+valor de venda)

quadro 10: Resgate de fundos mobiliários, só para englobamento (valor de rendimento)

quadro 11A: Alienação de fundos imobiliários (data+valor de aquisição, data+valor de venda)

quadro 11B: Resgate de fundos imobiliários, só para englobamento (valor de rendimento)

Será que a redução por antiguidade se aplica apenas à alienação (não ao resgate) de unidades? Ou que foi esquecida uma alteração ao anexo?