Quais são as razões para defenderes os 4%Virtua Escreveu: ↑22 dez 2022 20:14Funny story that... Era uma vez um país chamado Nova Zelândia que nos anos '90 testou isso dos 2% e teve sucesso (até lá eram 0%)

Mas olha que há muita gente contra:

https://mises.org/power-market/origins- ... ion-target (visão bias contra mas com argumentos semi-válidos)

mas basicamente isto:

Eu sou a favor dos 4%!! (não estou a ser irónico e há razões para defender esse valor na minha opinião)The figure was plucked out of the air

Fundos de Investimento

Re: Fundos de Investimento

Re: Fundos de Investimento

Indirectamente relacionado com este assunto da taxa de inflação, mas recomendo vivamente o livro do Edward Chancellor The Price of Time sobre interest rates e as diferentes escolas e pensamentos.

-

Virtua

- Mensagens: 2738

- Registado: 03 out 2022 16:36

- Has thanked: 1049 times

- Been thanked: 1353 times

Re: Fundos de Investimento

Vou ser um pouco mais especifico que às vezes falamos no ar e não transmitimos bem o que pensamos. 4% não no sentido dos 2% actual mas o valor máximo de um range. Do estilo 2 a 4%. Neste paper eles colocaram 2 a 3.5%. Penso que tb não é por ai que têm uma opinião muito diferente da minha: https://rooseveltinstitute.org/wp-conte ... tion-2.pdfLouie Escreveu: ↑23 dez 2022 13:12Quais são as razões para defenderes os 4%Virtua Escreveu: ↑22 dez 2022 20:14Funny story that... Era uma vez um país chamado Nova Zelândia que nos anos '90 testou isso dos 2% e teve sucesso (até lá eram 0%)

Mas olha que há muita gente contra:

https://mises.org/power-market/origins- ... ion-target (visão bias contra mas com argumentos semi-válidos)

mas basicamente isto:

Eu sou a favor dos 4%!! (não estou a ser irónico e há razões para defender esse valor na minha opinião)The figure was plucked out of the air

Aqui artigo de opinião:

https://www.piie.com/blogs/realtime-eco ... -you-think

Basicamente concordo com o Summers em quase tudo o que tem a ver com inflação e política monetária (embora eu tenha noção que ele não está na maioria):

Apresentação de várias pessoas. A do Summers está do lado de aumentar o inflation target (slides + transcript)

https://www.brookings.edu/events/should ... ethink-it/

Encontrei este artigo com opiniões recentes dele, que eu não tinha lido, e concordo com quase tudo:

https://www.newyorker.com/news/our-colu ... -and-biden

EDIT:

Resumindo: Target mais alto faz com que a FED tenha mais margem nas recessões para descer a taxa de juro e ao mesmo tempo mais margem para não as subir tão rápido como tem feito quando surge inflação. "Tanto faz" 2 ou 4% de um ponto de vista económico e em geral (o mercado ajusta-se) SE as expectativas estiverem bem ancoradas. O que faz mal é inflação inesperada. Ora se a margem para gerir a inflação for maior a probablidade de inflação inesperada é menor, que é o que queres diminuir. Não só queres inflação relativamente baixa como é de interesse diminuires a volatilidade da mesma.

Aliás, exactamente por eles saberem que tanto faz 2 ou 4% é que reagiram tão tarde, porque pensavam que era transitória, mas agora apertam o cinto demasiado porque querem voltar para o 2%. Se o objectivo fosse 2 a 4% já lá estavam quase, era só deixar a este nível e esperar que a economia ajustasse o delay do efeito de aumento das taxas. A recessão não seria tão forte como provavelmente vai ser.

"We are drowning in information, while starving for wisdom."

Re: Fundos de Investimento

Não estava à espera que me desses tanto conteúdo para comerVirtua Escreveu: ↑23 dez 2022 15:07Vou ser um pouco mais especifico que às vezes falamos no ar e não transmitimos bem o que pensamos. 4% não no sentido dos 2% actual mas o valor máximo de um range. Do estilo 2 a 4%. Neste paper eles colocaram 2 a 3.5%. Penso que tb não é por ai que têm uma opinião muito diferente da minha: https://rooseveltinstitute.org/wp-conte ... tion-2.pdfLouie Escreveu: ↑23 dez 2022 13:12Quais são as razões para defenderes os 4%Virtua Escreveu: ↑22 dez 2022 20:14

Funny story that... Era uma vez um país chamado Nova Zelândia que nos anos '90 testou isso dos 2% e teve sucesso (até lá eram 0%)

Mas olha que há muita gente contra:

https://mises.org/power-market/origins- ... ion-target (visão bias contra mas com argumentos semi-válidos)

mas basicamente isto:

Eu sou a favor dos 4%!! (não estou a ser irónico e há razões para defender esse valor na minha opinião)

Aqui artigo de opinião:

https://www.piie.com/blogs/realtime-eco ... -you-think

Basicamente concordo com o Summers em quase tudo o que tem a ver com inflação e política monetária (embora eu tenha noção que ele não está na maioria):

Apresentação de várias pessoas. A do Summers está do lado de aumentar o inflation target (slides + transcript)

https://www.brookings.edu/events/should ... ethink-it/

Encontrei este artigo com opiniões recentes dele, que eu não tinha lido, e concordo com quase tudo:

https://www.newyorker.com/news/our-colu ... -and-biden

EDIT:

Resumindo: Target mais alto faz com que a FED tenha mais margem nas recessões para descer a taxa de juro e ao mesmo tempo mais margem para não as subir tão rápido como tem feito quando surge inflação. "Tanto faz" 2 ou 4% de um ponto de vista económico e em geral (o mercado ajusta-se) SE as expectativas estiverem bem ancoradas. O que faz mal é inflação inesperada. Ora se a margem para gerir a inflação for maior a probablidade de inflação inesperada é menor, que é o que queres diminuir. Não só queres inflação relativamente baixa como é de interesse diminuires a volatilidade da mesma.

Aliás, exactamente por eles saberem que tanto faz 2 ou 4% é que reagiram tão tarde, porque pensavam que era transitória, mas agora apertam o cinto demasiado porque querem voltar para o 2%. Se o objectivo fosse 2 a 4% já lá estavam quase, era só deixar a este nível e esperar que a economia ajustasse o delay do efeito de aumento das taxas. A recessão não seria tão forte como provavelmente vai ser.

Eu percebo a ideia de dar margem aos BCs para gerirem os diferentes ciclos.

Nos últimos vá, 20 anos, tivemos inflação baixa e crescimento económico modesto, que agora chamam de período de grande moderação.

Não estou a ver taxas de crescimento económico acima dos 2,5%-3% para o futuro. E esses níveis de inflação poderão causar a erosão dos rendimentos e o risco de as empresas terem de subir preços de forma consistente, assim como os salários, alimentando a própria inflação.

Nos desenvolvidos o crescimento tem sido baixo, assim como a inflação, mas algo estável.

Neste ambiente mais anémico julgou-se que era transitória, porque com a experiência do contexto das últimas décadas, olharam apenas para o lado da oferta (cadeias de abastecimento) e ignoraram o lado da procura (as doses de QE) que agora subjaz bastante na inflação, e não atuaram, deixando a fogueira ir ardendo.

Nos emergentes como sabemos é tudo mais volátil. O presidente do BC do Brasil esteve cá há umas semanas numa conferência e disse que em Abril/Maio (se não estou em erro) de 2021 quando viu a inflação a subir (creio que já na casa dos 5%) iniciou de imediato a subida das taxas de juro. Neste momento o Brasil é dos poucos países com uma taxa de juro real positiva.

E outros países emergentes seguiram o mesmo caminho. Porque sabem o que é viver com inflação alta e sabem como se propaga rapidamente.

Isto apenas para dizer como o próprio contexto e experiência influenciam a tomada de decisão.

Não quero com isto dizer que rejeito essa visão, tem o seu sentido, apenas tenho dúvidas.

Por outro lado, com a desglobalização que está em marcha é bastante provável que o nível de inflação flutue nesses valores nas próximas décadas, e seja necessário um novo paradigma para abordar a situação, que não ande longe dessa abordagem.

Como se costuma dizer: a verdade andará algures aí pelo meio

PS: também gosto de ouvir o Larry Summers

-

Virtua

- Mensagens: 2738

- Registado: 03 out 2022 16:36

- Has thanked: 1049 times

- Been thanked: 1353 times

Re: Fundos de Investimento

Provavelmente. Os 4% até podem ser altos, mas que têm que subir dos 2% têm (e já alteraram mesmo sem grande fanfarra. Inicialmente era tecto mas agora já é alvo). O ideal até pode ser 3% (inflação média dos últimos 100 ano nos EUA) mas se pegares nesses 3% e excluires a grande depressão já se começa a aproximar dos meus valores

"We are drowning in information, while starving for wisdom."

-

D@emoon

- Mensagens: 4166

- Registado: 03 out 2022 16:41

- Localização: Lisboa

- Has thanked: 1073 times

- Been thanked: 1474 times

Re: Fundos de Investimento

Não comam muitos doces

- Anexos

-

- Boas Festas.jpg (63.74 KiB) Visto 2677 vezes

"O risco vem de não saber o que se está a fazer" - Warren Buffett

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

-

jcab

- Mensagens: 294

- Registado: 04 out 2022 11:32

- Localização: Cova da Moura

- Has thanked: 16 times

- Been thanked: 22 times

Re: Fundos de Investimento

Viva!

Tenho estado de olho neste fundo de AI: Allianz Global Investors Fund - Allianz Global Artificial Intelligence AT EUR LU1548497699:

https://www.morningstar.co.uk/uk/funds/ ... F00000YXG7

pelo facto de ter apanhado uma grande desvalorização.

É claro que poderá continuar a cair, mas eu sempre tenho a mania de querer nos fundos com grande correcção...

Tenho estado de olho neste fundo de AI: Allianz Global Investors Fund - Allianz Global Artificial Intelligence AT EUR LU1548497699:

https://www.morningstar.co.uk/uk/funds/ ... F00000YXG7

pelo facto de ter apanhado uma grande desvalorização.

É claro que poderá continuar a cair, mas eu sempre tenho a mania de querer nos fundos com grande correcção...

-

D@emoon

- Mensagens: 4166

- Registado: 03 out 2022 16:41

- Localização: Lisboa

- Has thanked: 1073 times

- Been thanked: 1474 times

Re: Fundos de Investimento

Melhor esta versão https://www.morningstar.pt/pt/funds/sna ... YS7M&tab=1 caiu maisjcab Escreveu: ↑27 dez 2022 11:06 Viva!

Tenho estado de olho neste fundo de AI: Allianz Global Investors Fund - Allianz Global Artificial Intelligence AT EUR LU1548497699:

https://www.morningstar.co.uk/uk/funds/ ... F00000YXG7

pelo facto de ter apanhado uma grande desvalorização.

É claro que poderá continuar a cair, mas eu sempre tenho a mania de querer nos fundos com grande correcção...

"O risco vem de não saber o que se está a fazer" - Warren Buffett

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

-

Virtua

- Mensagens: 2738

- Registado: 03 out 2022 16:36

- Has thanked: 1049 times

- Been thanked: 1353 times

Re: Fundos de Investimento

Por favor não usem a morningstar uk. Os resultados/performance são em libras!! Usem a de um país da zona euro. Eu uso ou a .pt ou a .es. Apanham tudo o que preciso!!jcab Escreveu: ↑27 dez 2022 11:06 Viva!

Tenho estado de olho neste fundo de AI: Allianz Global Investors Fund - Allianz Global Artificial Intelligence AT EUR LU1548497699:

https://www.morningstar.co.uk/uk/funds/ ... F00000YXG7

pelo facto de ter apanhado uma grande desvalorização.

É claro que poderá continuar a cair, mas eu sempre tenho a mania de querer nos fundos com grande correcção...

"We are drowning in information, while starving for wisdom."

-

D@emoon

- Mensagens: 4166

- Registado: 03 out 2022 16:41

- Localização: Lisboa

- Has thanked: 1073 times

- Been thanked: 1474 times

Re: Fundos de Investimento

Bárbara Barroso in Revista Sábado:

- Anexos

-

- Barbara.jpg (119.96 KiB) Visto 2244 vezes

"O risco vem de não saber o que se está a fazer" - Warren Buffett

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

-

D@emoon

- Mensagens: 4166

- Registado: 03 out 2022 16:41

- Localização: Lisboa

- Has thanked: 1073 times

- Been thanked: 1474 times

Re: Fundos de Investimento

"O risco vem de não saber o que se está a fazer" - Warren Buffett

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

-

D@emoon

- Mensagens: 4166

- Registado: 03 out 2022 16:41

- Localização: Lisboa

- Has thanked: 1073 times

- Been thanked: 1474 times

Re: Fundos de Investimento

Foi um ano muito complicado para quem começou a investir em fundos nos últimos 2/3 anos, quem tem as suas carteiras definidas há mais de 5/10 anos foi o ano de fazer DCA com mais afinco e determinação, quem ainda não começou a investir o 2023 será o novo 2009, o ano da recuperação, aproveitem.

Por aqui, nascidos há 3 meses ( parece que outros acabaram em difinitivo ) e com um site a arrancar nos primeiros dias de 2023, continuamos a ajudar um pouco no aumento da literacia financeira e com vontade de fazer esta comunidade crescer e torná-la um marco em Portugal.

Até para o próximo ano, segunda cá estaremos ( estarei ), boas entradas a todos.

Por aqui, nascidos há 3 meses ( parece que outros acabaram em difinitivo ) e com um site a arrancar nos primeiros dias de 2023, continuamos a ajudar um pouco no aumento da literacia financeira e com vontade de fazer esta comunidade crescer e torná-la um marco em Portugal.

Até para o próximo ano, segunda cá estaremos ( estarei ), boas entradas a todos.

- Anexos

-

- 2023.jpg (16.81 KiB) Visto 2086 vezes

"O risco vem de não saber o que se está a fazer" - Warren Buffett

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

-

D@emoon

- Mensagens: 4166

- Registado: 03 out 2022 16:41

- Localização: Lisboa

- Has thanked: 1073 times

- Been thanked: 1474 times

Re: Fundos de Investimento

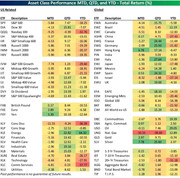

Isso são ETFs, o índice S&P 500 por exemplo fechou o ano nos -19,44%.

"O risco vem de não saber o que se está a fazer" - Warren Buffett

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!

Não enviem mensagens privadas, exponham as dúvidas com a comunidade!