Acaba por ser um desincentivo, informação conflituante. Cada um sugere coisas diferentes, e isso acaba por dissuadir quem se quer iniciar. Um diz aconselho isto, o outro diz: aquilo não, assim é que é...

ETFs (hot returns come and go, but expenses never die)

-

Lvsitano

- Mensagens: 1540

- Registado: 18 jan 2023 15:07

- Has thanked: 497 times

- Been thanked: 602 times

Re: ETFs

Re: ETFs

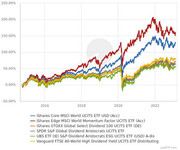

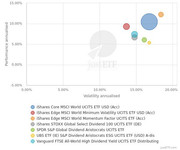

Não que eu seja 100% a favor de factor indexes, mas se queres ter maior rentabilidade, possivelmente escolhe antes o iShares Core MSCI World Momentum Factor.

Se por outro lado queres diminuir a volatilidade, tens o iShares Core MSCI World Minimum Volatility.

Agora... antes de investires em qualquer um desses ETFs, recomendo-te que leias a teoria por detrás de cada um desses índices. Se no final ficares na mesma, fica-te pelo ETF que segue o índice market cap (aka IWDA por exemplo).

Se por outro lado queres diminuir a volatilidade, tens o iShares Core MSCI World Minimum Volatility.

Agora... antes de investires em qualquer um desses ETFs, recomendo-te que leias a teoria por detrás de cada um desses índices. Se no final ficares na mesma, fica-te pelo ETF que segue o índice market cap (aka IWDA por exemplo).

Re: ETFs

Se é para veres vídeos do tubas, vê os vídeos desta lista:

-

Virtua

- Mensagens: 2738

- Registado: 03 out 2022 16:36

- Has thanked: 1049 times

- Been thanked: 1353 times

Re: ETFs

Percebo-te. Por isso é que precisas de compreender porque cada pessoa diz o que diz, em vez de seguir "conselhos".

Porquê um fundo europeu? Porquê um fundo ACC? porquê um fundo dividend em vez de "normal"?

Só após perceberes e saberes responder a estas questões podes eventualmente tomar uma decisão que deve ser TUA e não pk alguém aconselhou. Mas se há coisa que aprendi em investimentos é quanto mais simples normalmente melhor. Depois a maioria das coisas acaba por ser pessoal.

Infelizmente há muitas coisas que vejo recomendadas que não fazem sentido, como ETFs americanos para investidores europeus. Ou ter a versão que distribui em vez de acc para um investidor português.

Depois há pequenas alterações que já entram um pouco no ramo das opiniões, como eu e o gajo preferirmos ETFs e o D@emoon preferir fundos. Mas aí tudo o que podemos dar são os dados e as comparações para tu tomares a decisão melhor para ti.

Ou seja, inicialmente o mais importante é investires na tua educação e seres curioso e MUITO critico. Infelizmente a forma com que a informação se dissemina mais não são os melhores locais. Seja reddit, youtube, instagram etc

Lê bons livros, por muito chato que isso possa parecer.

The Bogleheads' Guide to Investing

The Little Book of Common Sense Investing

The Four Pillars of Investing: Lessons for Building a Winning Portfolio

The Psychology of Money: Timeless lessons on wealth, greed, and happiness

A Random Walk Down Wall Street: The Best Investment Guide That Money Can Buy

Winning the Loser's Game: Timeless Strategies for Successful Investing

The Elements of Investing: Easy Lessons for Every Investor

Stocks for the Long Run: The Definitive Guide to Financial Market Returns & Long-Term Investment Strategies

Just Keep Buying: Proven ways to save money and build your wealth

"We are drowning in information, while starving for wisdom."

-

White_assy

- Mensagens: 3

- Registado: 10 dez 2022 19:50

- Has thanked: 2 times

Re: ETFs

Imaginando que alguém investe no V80A até um certo ponto na vida, pode fazer sentido a partir de uma certa idade começar a investir no V60A se quiser diminuir a exposição a ações? Ou seja, numa fase inicial da vida pensar numa maior componente de ações e com o passar dos anos aumentar (ou equilibrar) a exposição em obrigações mas sem nunca vender os ETF?

Sei que cada um deve fazer o seu portfolio adaptado a si, contudo parece-me uma ideia engraçada mas não sei se me está a escapar alguma coisa (fiscal, de equilíbrio entre activos, etc). Diria que com umas regras 3 simples se conseguia chegar à alocação pretendida em função da idade.

Sei que cada um deve fazer o seu portfolio adaptado a si, contudo parece-me uma ideia engraçada mas não sei se me está a escapar alguma coisa (fiscal, de equilíbrio entre activos, etc). Diria que com umas regras 3 simples se conseguia chegar à alocação pretendida em função da idade.

-

Virtua

- Mensagens: 2738

- Registado: 03 out 2022 16:36

- Has thanked: 1049 times

- Been thanked: 1353 times

Re: ETFs

Penso que estás correcto. Tb não estou a ver nenhuma questão/problema com esse plano!White_assy Escreveu: ↑12 fev 2023 20:50 Imaginando que alguém investe no V80A até um certo ponto na vida, pode fazer sentido a partir de uma certa idade começar a investir no V60A se quiser diminuir a exposição a ações? Ou seja, numa fase inicial da vida pensar numa maior componente de ações e com o passar dos anos aumentar (ou equilibrar) a exposição em obrigações mas sem nunca vender os ETF?

"We are drowning in information, while starving for wisdom."

-

Virtua

- Mensagens: 2738

- Registado: 03 out 2022 16:36

- Has thanked: 1049 times

- Been thanked: 1353 times

Re: ETFs

Our Big Mac index shows how burger prices are changing Big Mac index => Economist

"We are drowning in information, while starving for wisdom."

Re: ETFs

Infelizmente há muitas coisas que vejo recomendadas que não fazem sentido, como ETFs americanos para investidores europeus. Ou ter a versão que distribui em vez de acc para um investidor português.

Podes explicar um pouco mais detalhado para eu entender melhor, pois nunca olho para isso e tenho ETFs EUA de distribuição e queria tentar perceber melhor.

Obrigado

Podes explicar um pouco mais detalhado para eu entender melhor, pois nunca olho para isso e tenho ETFs EUA de distribuição e queria tentar perceber melhor.

Obrigado

Re: ETFs

Stormer Escreveu: ↑13 fev 2023 17:28 Infelizmente há muitas coisas que vejo recomendadas que não fazem sentido, como ETFs americanos para investidores europeus. Ou ter a versão que distribui em vez de acc para um investidor português.

Podes explicar um pouco mais detalhado para eu entender melhor, pois nunca olho para isso e tenho ETFs EUA de distribuição e queria tentar perceber melhor.

Obrigado

Tens o US Estate Tax (acima de 60k já fostes, levas 10% de imposto sobre a totalidade do investimento).

Depois é fiscalmente ineficiente receber dividendos. Porque a parte do dividendo que é sujeito a tributação (e vou assumir uma taxa final de 28%) não é capitalizada.

Ou seja, assumindo uma yield de 4%, deixas de capitalizar todos os anos 1,12%. Isto multiplicado por muitos anos cria mossa.

"ahhhhh, mas depois pagas 28% sobre as mais-valias".

Not so fast kiddo. Se estiveres na fase de desacumulação, assumindo que retiras 4% ao ano, só pagas imposto sobre a parte que retiras que constitui ganho. Mas sob a parte que foi investimento, não pagas imposto (se fores esperto, a parte do capital será a máxima possível).

E, para além disso, se não tiveres mais rendimentos, então no limite compensa-te englobares e tributares essas mais-valias a uma taxa menos elevada.

Re: ETFs

Obrigado, lá se vai o meu ETF EEMGajo Escreveu: ↑13 fev 2023 17:35Stormer Escreveu: ↑13 fev 2023 17:28 Infelizmente há muitas coisas que vejo recomendadas que não fazem sentido, como ETFs americanos para investidores europeus. Ou ter a versão que distribui em vez de acc para um investidor português.

Podes explicar um pouco mais detalhado para eu entender melhor, pois nunca olho para isso e tenho ETFs EUA de distribuição e queria tentar perceber melhor.

Obrigado

Tens o US Estate Tax (acima de 60k já fostes, levas 10% de imposto sobre a totalidade do investimento).

Depois é fiscalmente ineficiente receber dividendos. Porque a parte do dividendo que é sujeito a tributação (e vou assumir uma taxa final de 28%) não é capitalizada.

Ou seja, assumindo uma yield de 4%, deixas de capitalizar todos os anos 1,12%. Isto multiplicado por muitos anos cria mossa.

"ahhhhh, mas depois pagas 28% sobre as mais-valias".

Not so fast kiddo. Se estiveres na fase de desacumulação, assumindo que retiras 4% ao ano, só pagas imposto sobre a parte que retiras que constitui ganho. Mas sob a parte que foi investimento, não pagas imposto (se fores esperto, a parte do capital será a máxima possível).

E, para além disso, se não tiveres mais rendimentos, então no limite compensa-te englobares e tributares essas mais-valias a uma taxa menos elevada.

Re: ETFs

Pois é esse que devo comprar depois de vender o EEM pelas outras razões, mas encontro este no INVESTING mas não o encontro em outros sites.

- Anexos

-

- Screenshot_2.png (4.33 KiB) Visto 2027 vezes